TechInsights:2025 년 Q1 글로벌 스마트폰 시장에서 삼성, 애플, 샤오미가 상위 3위, 화웨이가 가장 빠르게 성장하고 있습니다.

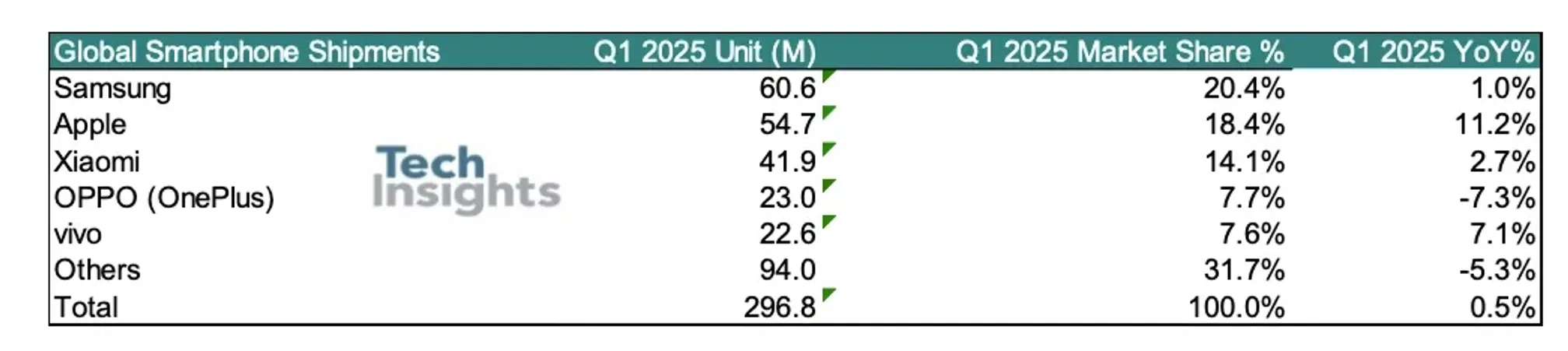

IT之家 5 월 6 일 소식에 따르면, TechInsights의 모바일 단말기 시장 팀의 최신 연구에 따르면, 2025 년 1 분기 전 세계 스마트폰 출하량이 전년 동기 대비 0.5% 증가하여 2.968 억 대에 이르렀으며, 연속 6 분기 동안 회복세를 유지하고 있습니다. 그러나 증가율은 연속 3 분기 동안 한 자릿수 저조로 떨어졌습니다. 전 세계 스마트폰 도매 수익은 1000 억 달러(IT之家 주: 현재 환율 약 7242.97 억 위안)로 작년과 비슷합니다. 스마트폰 도매 평균 판매 가격(ASP)은 전년 동기 대비 0.6% 하락하여 337 달러(현재 환율 약 2441 위안)입니다.

보고서에 따르면, 스마트폰 시장의 회복은 중국 시장의 건강한 수요(스마트폰 보조금의 혜택), 중동 및 아프리카 지역의 성장, 그리고 미국의 관세 대응을 위한 아이폰 사전 비축 덕분입니다. 반면 중 남미, 서유럽 및 중동유럽 지역은 지정학적 긴장 상황, 불확실한 거시 경제 상황으로 소비자 수요가 불균형하고 교체 주기가 연장되어 하락세를 보이고 있습니다.

2025 년 1 분기, 삼성은 20.4%의 시장 점유율로 전 세계 스마트폰 시장 1위를 차지했습니다. 애플은 18.4%의 시장 점유율로 2위에 올랐습니다. 샤오미, OPPO(원플러스 포함) 및 비보가 상위 5위에 자리 잡았고, 그 뒤로는 전통통신, 화웨이, 레노버-모토로라 및 리얼미가 뒤따릅니다.

상위 10개 제조업체 중 삼성, 애플, 샤오미, 비보, 화웨이 및 레노버-모토로라의 출하량은 상승 추세를 보였고, 나머지 4개 업체(전통통신, OPPO(원플러스 포함), 화웨이 및 리얼미)는 연간 하락세를 보였습니다.

삼성의 전 세계 스마트폰 출하량은 6060만 대로 20.4%의 시장 점유율을 차지하며, 작년 동기와 비슷합니다. 삼성은 1위를 차지했으며, 이번 분기 스마트폰 출하량은 전년 대비 1.0% 증가하여 전체 시장과 많은 경쟁자보다 약간 높은 수치입니다. Galaxy 25 시리즈는 기대 이상의 성과를 내며 건강한 성장을 이루었고, 특히 가장 비싼 S25 Ultra에서 두각을 나타냈습니다. 그러나 접히는 스크린과 플립 모델에 대한 수요는 여전히 엇갈리고 있습니다. 삼성은 성숙 시장에서의 성과는 여전히 기대 이하였지만, 이번 분기 중 남미 및 중동 아프리카 지역에서의 성과는 안정적이고 개선되었습니다. 삼성은 중 남미 및 아프리카, 중동 지역에서 1위를, 북미, 서유럽 및 중앙 유럽에서 2위를 차지했습니다.

애플은 이번 분기 전 세계에서 5470만 대의 아이폰을 출하하며, 전년 대비 11.2% 증가했습니다. 애플은 2위를 차지했으며, 시장 점유율은 18.4%로 작년 동기 대비 16.7%에서 소폭 상승했습니다. 중동 유럽지역을 제외하고, 애플은 이번 분기 모든 다른 지역과 대부분의 시장에서 연간 성장세를 기록했으며, 이는 주로 새로 출시된 아이폰 16e 모델이 미국과 일본 등에서 많은 사랑을 받기 때문입니다. 또한 2월과 3월의 관세에 대응하기 위해 애플은 미국 시장에 아이폰을 사전 비축하여 미국 시장의 전년 대비 성장률이 21%에 이르게 했습니다. 일본, 인도 및 동남아시아 지역에서도 두 자릿수 성장률을 기록했습니다. 애플의 중국 시장에서의 하락세는 이번 분기 일부 완화되었으며, 아이폰 출하량은 전년 대비 1% 감소했습니다. 정부의 스마트폰 보조금은 애플의 중국 시장에서의 발전에 도움이 되었으나, 화웨이나 샤오미 등의 다른 중국 브랜드에 비해서는 효과가 미미했습니다.

샤오미는 3위를 유지하였으며, 이번 분기 전 세계 스마트폰 출하량은 4190만 대로 전년 대비 2.7% 증가하고 시장 점유율은 14.1%를 기록했습니다. 주목할만한 점은 이 중국 제조업체가 연속 7분기 상승세를 보이고 있다는 점입니다. 샤오미의 성장은 전체 시장보다 뛰어난 성과를 보였으나, 이번 분기의 연간 성장률은 한 자릿수 저조로 떨어졌습니다. 샤오미는 중국 시장에서 강한 성과를 보였고(전년 대비 40% 성장), 이는 스마트폰 보조금의 자극 덕분입니다. REDMI K80 / K70 시리즈와 Mi15 시리즈의 건강한 수요가 주효하였습니다. 이번 분기, 샤오미는 중국 스마트폰 시장에서 19.4%의 점유율을 기록하며 2위에 올랐고, 작년 동기(14.8%)에 비해 큰 상승폭을 보였습니다. 그러나 인도 시장에서의 샤오미의 성장은 기대 이하로, 경영진 변화, 재고 조정 및 비보 등 다른 브랜드로부터의 경쟁 심화 때문에 출하량이 두 자릿수 하락하였습니다. 샤오미는 인도 스마트폰 시장에서 4위로 떨어졌으며, 비보, 삼성 및 OPPO(원플러스 포함) 뒤를 따릅니다. 샤오미는 아시아 태평양 및 중동유럽 지역에서 1위를 기록했으며, 중 남미에서 2위, 서유럽 및 중동 지역에서 3위를 차지했습니다.

OPPO(원플러스 포함)는 2300만 대를 출하하며 2025 년 1 분기 4 위로 상승하였고, 시장 점유율은 7.7%입니다. 그러나 OPPO와 원플러스는 이번 분기 모두 하락세를 보이며 총 7.3% 감소하였습니다. OPPO 브랜드의 출하량은 2020만 대, 원플러스 브랜드의 출하량은 280만 대입니다. 원플러스 브랜드는 중국 외의 주요 전 지역/국가에서 성과가 미미하지만, 중국 시장에서는 보조금과 새로 출시된 Ace 5 시리즈 덕분에 건강한 성장을 이루었습니다. OPPO 브랜드는 이번 분기 중국과 동남아시아 시장에서 하락세를 보였지만, 인도와 다른 지역에서의 성과는 안정적입니다.

비보는 이번 분기에 전 세계 스마트폰 출하량이 2260만 대로, 전년 대비 7.1% 증가하며 시장 점유율은 7.6%로 5위를 차지했습니다. 비보는 이번 분기에 인도 시장에서 두 자릿수 성장을 이루며 계속 선두를 유지하고 있는 중입니다. 이는 비보가 인도 시장에서 1위를 차지한 세 번째 분기입니다. 그러나 중국 시장에서 비보는 화웨이에 선두 자리를 내주었고, 샤오미 및 OPPO(원플러스 포함)에도 뒤처졌습니다. 비보는 다른 지역에서의 출하량은 여전히 초기 단계에 있습니다.

전통통신(테크노, 인피니시스 및 itel 포함)은 이번 분기에 6위로 하락하였습니다. 이 세 브랜드의 총 출하량은 2210만 대로, 전년 대비 22.5% 감소하였고 시장 점유율은 7.4%입니다. 이 세 브랜드의 수익과 ASP 데이터도 상이하여 2025 년 1 분기의 수익성이 크게 떨어졌습니다. 이번 분기 전통통신은 아프리카 중동 지역에서 선두 자리를 잃고 삼성에게 추격당했습니다. 또한, 인도 및 기타 신흥 시장의 저가 4G 및 5G 분야에서의 경쟁은 날로 치열해지고 있으며, 주로 삼성, 비보, 샤오미 및 레노버-모토로라에서 일어나고 있습니다.

영화는 이번 분기에 하락세를 보이며 5%의 시장 점유율로 7위에 올랐습니다. 영화의 스마트폰 출하량은 전년 대비 5% 감소했습니다. 이번 분기 영화의 약 56% 출하량은 중국 시장에서 발생하였으나, 중국 시장에서 영화의 출하량은 전년 대비 15% 감소하여 화웨이와 샤오미 등의 브랜드에 시장 점유율이 잠식되었습니다. 영화는 해외 시장에서의 성장세를 계속 유지하고 있으며, 특히 동남아시아 지역에서 인도네시아 시장에 새로 진입하였습니다. 그러나 우리는 경영진 변화가 영화의 향후 몇 분기의 전략과 실행에 영향을 주게 될 것이라고 지적합니다.

화웨이는 이번 분기에 8위로 올라섰으며 스마트폰 출하량은 전년 대비 28% 증가하여 이전 몇 분기보다 속도가 빨라졌습니다. 중국 시장에서 화웨이의 출하량은 전년 대비 31% 증가하였으며, 이번 분기에 1위를 차지했습니다. 이는 화웨이가 2021 년 이후 처음으로 중국 스마트폰 시장에서 정상에 오른 것입니다. Mate 70, Pura 70, Nova 13 시리즈, 저가형畅享 70X 및 여러 접히는 화면과 플립형 모델들이 이번 분기 중국 시장의 보조금 정책의 추진으로 좋은 성과를 올렸습니다.

레노버-모토로라는 이번 분기에 시장 점유율이 거의 5%로 떨어져 9위에 올랐습니다. 출하량은 전년 대비 7% 증가하였으며, 중 남미 지역을 제외한 모든 지역에서 건강한 성장을 거두었습니다. 중 남미 지역에서는 레노버-모토로라가 중국의 신흥 제조업체와 삼성의 복귀로 인해 치열한 경쟁에 직면하고 있습니다. 이번 분기, 레노버의 후지쯔 인수의 성과가 드러나기 시작했습니다. 우리는 레노버-모토로라와 후지쯔 브랜드(arrows 및 RakuRaku)의 스마트폰이 일본 시장에서 합산 출하량이 거의 70만 대에 이르며, 레노버가 일본 시장에서 연속 두 번째 분기에 3위에 오르게 되었음을 추정하고 있습니다(애플과 구글에 이어 두 번째). 북미 시장에서 레노버-모토로라는 선불 분야에서 강력한 제품군을 바탕으로 3위 자리를 확고히 하여 시장 점유율은 거의 11%에 이르고 있습니다. 인도 시장에서의 레노버-모토로라의 강력한 성장은 이번 분기에 지속되었으며, 출하량은 전년 대비 두 배 이상 증가하였습니다.

리얼미는 이번 분기에 10위에 랭크되며 시장 점유율은 거의 4%에 달합니다. 2025 년 1 분기, 리얼미의 출하량은 전년 대비 6% 감소했으며, 이는 주로 아시아 태평양 및 중동 아프리카 지역의 출하량 감소 때문입니다. 리얼미는 중 동유럽 지역에서 상위 5위권에 머물고 있으나, 아프리카 중동 지역에서는 리스트에서 제외되었습니다.

보고서에 따르면, 전 세계 10대 브랜드 중 6개 제조업체가 2025 년 1 분기 연간 성장세를 기록했습니다. 화웨이는 28%의 연간 성장률로 선두에 있으며, 그 다음은 애플(11%), 비보(7%), 레노버-모토로라(7%), 샤오미(3%) 및 삼성(1%)입니다.

10대 브랜드 중 8개 중국 브랜드의 총 출하량은 전년 대비 2% 감소했으며, 전체 시장(전년 대비 0.5% 성장)보다 저조한 성과를 보였습니다.

TechInsights는 2025 년 전 세계 스마트폰 출하량이 전년 대비 1% 감소할 것으로 보입니다. 애플과 삼성은 2025 년에도 계속해서 상위 두 자리를 유지할 것입니다. 화웨이의 5G 분야 복귀는 중국 및 글로벌 스마트폰 시장의 판도를 계속 재편할 것이나, 이러한 회복 여정은 험난할 수 있으며 분기별 성과는 양극화될 가능성이 있습니다.